현대차(005380) 주식 탐방

안녕하세요. 바쿠입니다.

오늘은 현대차(005380)에 대해 알아보겠습니다.

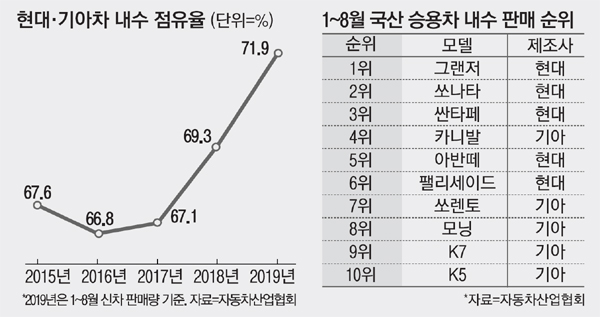

한국인들 중에 현대차를 모르시는 분은 없으실 겁니다. 현대자동차그룹의 내수 점유율은 2019년 기준으로 약 71.9%에 육박할 정도로, 매우 대중적인 자동차입니다.

현대기아차 내수 점유율 <출처: 자동차산업협회>

1997년, 외환위기 여파로 경영여건이 급격히 악화되면서 기아그룹의 28개 계열사가 부도를 냅니다.

1998년 7월 기아차의 채권단은 국제입찰 방식으로 기아차 매각을 추진하기로 했는데 현대차, 대우자동차, 삼성자동차, 포드가 입찰에 참여했습니다. 특히 삼성은 5% 내외의 국내시장 점유율을 끌어올리는데 기아차 인수가 절실했기 때문에 가장 적극적이었습니다. 실제로 삼성은 기아차가 법정관리에 들어가기 전 부도유예협약 하에 있을 때 이미 기아차 인수를 추진했었습니다. 매물로 나오기도 전이었습니다.

결론적으로는 현대자동차가 우선협상권을 갖게 되어 1998년 12월에 기아차를 인수하게 됩니다. 현대차의 기아차 인수는 국내뿐 아니라 글로벌 자동차업계의 판도를 변화시키는 큰 사건이었습니다.

현재, 현대차는 기아차 지분 약 34%를 보유하고 있습니다.

현대기아자동차

자동차 산업은 매우 친환경적으로 나아가고 있습니다. 대부분의 자동차 산업은 파리기후협정에 따른 정책 변화의 요구를 수용하기 위해 친환경차에 대한 투자를 지속해오고 있습니다. 각 국 정부들은 이러한 변화에 적응하고 성장하기 위해 '그린 뉴딜'과 같은 여러 정책들을 발표하며 내연기관에서 전기차, 수소차 등으로 에너지를 전환할 수 있도록 새로운 사업에 대한 기회를 열어주고 있습니다.

현대차는 이에 대응하기 위해 다음과 키워드를 내세우고 있습니다.

바로 C.A.S.E 입니다.

연결(Connectivity), 자율주행(Autonomous), 공유(Sharing), 전동화(Electrification)라는 4가지 키워드로 미래 자동차 산업의 방향성을 보여주고 있습니다. 이같이, 현대차는 친환경차와 모빌리티를 활용한 생태계 구축을 향해 수렴하고 있습니다. 특히 자동차 제조사들은 과거에는 경쟁 관계였던 ICT 업체와의 협력을 통해 사업을 전개하고 있습니다. 현대차와 우버의 UAM(Urban Air Mobility) 사업 연합이 대표적인 예입니다.

대표적인 글로벌 컨설팅 기업 맥킨지(McKinsey)가 발표한 보고서에 따르면, 2017년 기준으로 3.7조달러의 자동차 산업 매출액 중 기존 자동차가 차지하는 부분은 2.7조 달러입니다. 2030년 자율주행 대중화를 가정할 경우, 기존 자동차의 매출액은 2.2조달러로 감소하는 반면, 전기-자율주행 판매 매출은 1.5조달러로 급증할 전망입니다. 고로, C.A.S.E와 관련한 사업은 매우 고성장이 예상되는 바입니다.

현대자동차는 배터리전기차, 수소연료전기차, 하이브리드전기차 등을 개발하고 생산하면서 환경 규제에 대응하기 위한 전략을 실천하고 있습니다.

미래 자동차 산업이 얼마나 고성장인지는 테슬라와 도요타의 시가총액을 비교하면 확인할 수 있습니다. 2019년 기준 내연기관차를 포함해 154만대를 판매한 도요타의 1/4의 판매 규모인 테슬라는 순수 전기차 37만대 밖에 판매하지 않았지만, 시가총액은 약 2배 더 큽니다. 도요타 시가총액은 2,190억 달러인 반면 테슬라의 시가총액은 4,190달러입니다.

세계 자동차산업 시가총액 <출처: Bloomberg>

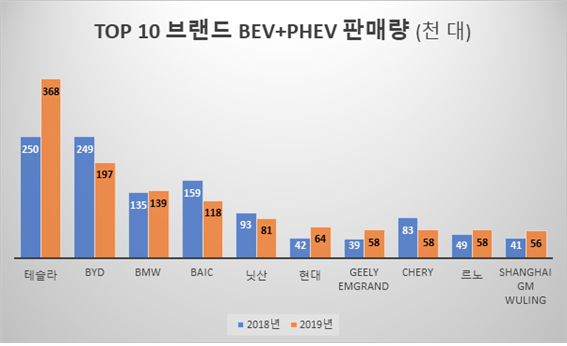

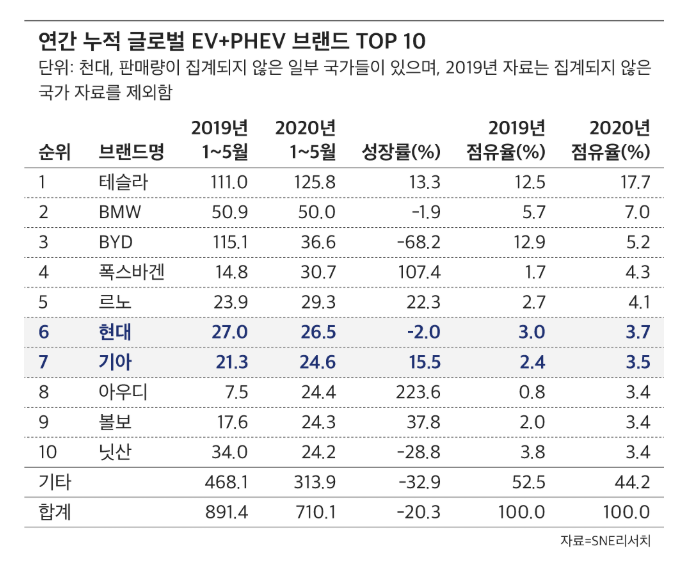

현대는 세계 전기차 점유율에는 여타 브랜드에 비해 매우 크게 뒤쳐지고 있으나,

<각 브랜드 전기차 판매량>

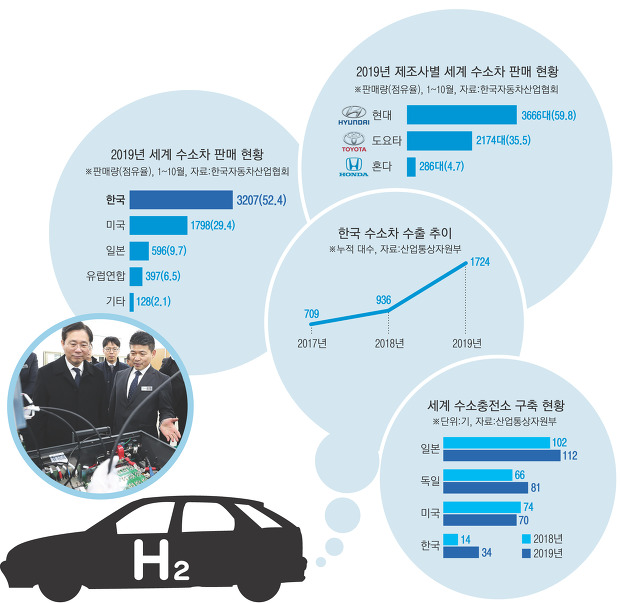

수소차 점유율은 세계 1위를 점하고 있습니다.

< 2019년 세계 수소차 판매 현황>

현대 수소차는 한국형 뉴딜 정책에 큰 수혜를 받을 것이며, 큰 단점이었던 수소 충전 인프라가 부족을 크게 보완할 수 있을 것으로 예상됩니다.

배경은 여기까지 설명드리고, 이제 현대차의 주가를 살펴보겠습니다.

현대차는 코로나19 사태가 발발 이후 크게 하락한 바 있으나, 한국형 뉴딜 정책에 기대감에 지난 7월 말부터 큰 폭으로 상승하며 52주 신고가를 경신하면서 시가총액이 39조에 육박합니다.

매출이 18.9%, 영업이익이 52.%, 순이익이 62.2% 각각 감소했으나 금융투자업계의 예상치를 상회하는 수준입니다. 코로나19로 인한 경영환경 악화에도 에상을 뛰어넘는 20년 2분기 이익을 실현했습니다. 제네시스 같은 고부가가치 차량 판매 비중이 늘어나고, 판매관리비를 큰 폭으로 줄이며 비교적 좋은 결과를 나타냈습니다.

특히 인도나 배트남 같은 신흥국에서도 현대차 점유율이 크게 확대하며 현대차 이익에 크게 기여했습니다. 신규 사업에 대한 가치를 배제하고 기존 사업의 이익 개선만으로 현 주가대비 높은 주가 상승 여력을 기대해볼 수 있겠습니다.

<2020년 상반기 현대차 베테남 시장 판매량>

뿐만 아니라, 현대 기아차의 글로벌 전기차 점유율은 1년 새 1.8%포인트 증가하면서, 성장세가 매우 두드러지고 있습니다.

<현대기아자동차 전기차 점유율>

2020년 9월에 출시된 '디 올 뉴 투싼'도 좋은 평가를 받으며 첫날부터 사전계약 1만대를 돌파했습니다.

<디 올 뉴 투싼>

현대차는 현대 하이드로젠 모빌리티(Hyundai Hydrogen Mobility)를 통해 H2Energy社와 협업하면서 유럽 내 수소연료전지차기반 Pay per Use 서비를 런칭할 계획입니다. 이를 통해 지속 가능한 이동성 확보와 전국적으로 수소 충전 네트워크를 구축하는 목표를 달성하고 있습니다.

현대 하이드로젠 모빌리티

장기적으로, 주가가 우상향할 가능성이 매우 높아보입니다. 현대차는 글로벌 경재사 대비 호실적을 기록하였으며(20년 1분기, 2분기) 친환경차량 판매가 증가하고 있고, 최근 한국형 뉴딜로부터 수혜를 받고 있기 때문에 큰 성장세를 보일 것으로 예상됩니다. 테슬라가 판매량은 적지만 전기차기술로 인해 매우 고평가를 받고 있는 것과 같이, 현대차도 수소차 기술로 인해 잠재 가치가 큰 것으로 판단되며, 현재 주가는 저평가 구간에 있다고 생각됩니다.

#모든 투자의 판단은 본인에게 있다는 것을 명심하시길 바랍니다

'주식 > 종목 분석' 카테고리의 다른 글

| 신세계인터네셔날(031430) 주식 탐방 (0) | 2020.09.14 |

|---|---|

| 넷마블(251270) 주식 탐방 (0) | 2020.02.23 |